交易均价环比下降800元

2023年3月,各级别轿车的销量来看,A级轿车仍旧是二手车市场中最热销的车型,占比为48.43%,环比下降了0.9%。3月份,A级、B级轿车环比上月有所下降,其余的车型均有不同程度的增长。

3月,二手车使用年限在3-6年的交易占比最多,占40.8%。环比增长了1.14%,较去年同期增长了0.57%;使用年限在3年内车型占26.80%,环比下降了1.17%,较去年同期减少了4.17%;车龄在7-10年的车型占22.39%,环比增长了1.02%,较去年同期增加了3.42%;车龄10年以上的车型占比为10.02%,环比下降了0.99%,较去年同期增加了0.18%。

3月,二手车交易价格区间在3万元以下的车辆市场占比最大,占33.1%,环比增长了0.5个点。3月份,8万元以内的二手车占74.3%,较上月增加了1.1个点, 8万-15万元的二手车占15.2%,较上月减少了0.9个点。

3月份,二手车交易均价较上月略有回落,环比2月下降了0.08万元,较去年同期下降了0.59万元。

3月份跨区域流通较2月有所回落,环比下降了0.5个百分点,同比去年同期增加了2.6个百分点。3月份,转籍总量为40.89万辆,环比增加了5.4%,同比增加了31.8%。

西北地区交易量增速最快

2023年3月,全国六大区环比2月均有不同程度的增长。交易规模最大的华东地区环比增长了4.46%,二手车交易量为44.99万辆,增加了2.01万辆,本月上海的增速最为明显,环比增长了21.1%,浙江、福建两省也有小幅的增长,分别增长了6.5%和5.8%。

中南地区二手车交易量为45.80万辆,环比增长9.16%,增加了7.1万辆。广东、海南两省表现突出,广东较上月增长了11.9%,海南增长了15.1%。

华北地区二手车交易量为20.95万辆,环比增长6.28%,增长了1.24万辆,北京、内蒙古环比均有2位数增长,北京较2月增长了18.9%,内蒙古增长了14.9%。

西南地区环比增长9.12%,二手车交易量为25.02万辆,增加了2.09万辆。云南、重庆两省表现较好,分别增长了20%、13%,西藏本月增长超过30%,主要是因为2月份是藏历新年对比基数相对较小。

东北地区环比增长8.80%,二手车交易量为11.42万辆,增长了0.92万辆。黑、吉、辽三省分别增长了5.1%、13.6%和9.3%。

西北地区是本月增速最快的地区环比增长了13.06%,二手车交易量为6.56万辆,环比增长了0.76万辆。

2023年3月,全国转籍比例排名前五的省份是北京、安徽、山东、上海、湖北。其中仅安徽转籍率环比小幅增长,其余4个省份均有小幅的下降。

新能源车环比同比增长超20%

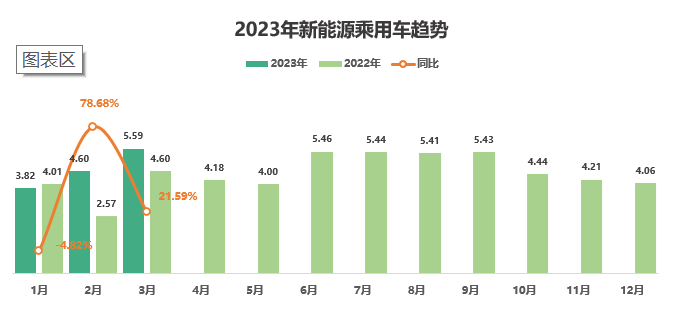

2023年3月,全国新能源二手车共交易了5.59万辆,环比2月份增长了21.7%,同比去年增长了21.59%。

2023年3月,全国新能源二手车中A00级、A0级、B级、C级车型环比有所增加,A级、MPV、SUV车型占比有所减少。从车型结构上看,3月份小微型车环比略有增长,MPV、SUV车型占比略有下降。

从新能源二手车车龄结构来看,3月份,4-6年和6年以上的车型环比有所增加,2年以内和2-4年的车型占比有所下降。具体来看使用年限在2年以下的占30.9%,环比上月下降了2.1个点。使用年限在2-4年占39%,环比下降了0.7个点。

2023年3月,3万-5万元、12万-15万元、15万-30万元的新能源二手车有所增加,其中3万-5万元的占17.3%,环比增加了0.8个点;12万-15万元的车型环比增加了0.6个点;15万-30万元的车增加了0.1个点。

预计4月交易量环比下降3.8%

2023年1-3月,基本型乘用车共交易255.6万辆,同比增长10.8%;SUV 共交易54.5万辆,同比增长10.3%;MPV共交易25.7万辆,同比增长12.1%;交叉型乘用车共交易8.4万辆,同比下降4.1%。商用车中,客车交易26万辆,同比下降4.1%;载货车35万辆,同比增长16.5%。

1-3月,二手车使用年限在3-6年的交易量最多,占比为40%,较去年同期增加了2.8个百分点。

陆广智介绍,2023年4月第三周二手车市场日均交易量6.23万辆,环比上涨11.29%,市场景气度逐渐回升。近期车展等线下活动恢复全面活跃市场气氛并加速聚拢人气,置换出的车源也相对丰富。但总体来看市场压力依然较大,新车市场的降价对二手车的影响犹在,如果二手车商们不调整价格,可能会导致二手车市场的交易量和价格都下降;如果能及时调整价格,必然会有亏损以价换量。

根据周度数据计算,4月1日-23日共交易117万辆,与3月份同期相比下降了5.3%,第四周临近五一小长假出行需求使得市场持续活跃,预计4月份交易总量在151万辆,环比下降3.8%。

调研显示,2023年4月份库存周期15天以内的企业占6.8%,较上月下降了11.2%。 库存周期在15-30天的企业占60.6%,较上月下降了6.3%。库存周期30天以上的企业占32.6%,较上月增加了17.5%。4月份的平均库存周期是55天,较3月份增加了3天。